“이러다 큰일난다”…카드할부도 힘들어 이젠 리볼빙, 앞으로 어쩌려고

#자영업자 A씨는 코로나19 사태의 영향이 본격화한 이후 신용카드 할부거래가 늘고 있다. 사태 이전만 해도 외상거래는 모두 빚으로 돌아오는 만큼 무이자 할부가 가능하더라도 카드 거래는 일시불 위주로 했다. 그러다 코로나19로 직격탄을 맞아 운영하는 사업장이 어려워진 후부터 카드 수수료를 부담하면서까지 할부로 이용하는 빈도가 점점 늘기 시작했다. A씨가 이용하는 카드사 할부 수수료율(금리)은 연 9.50~19.90% 수준이다.

#직장인 B씨는 평소 마트에서 10만원 이하는 카드 일시불 결제를 해왔지만 최근에는 5만원 이하도 2~3개월 할부를 이용한다. 대출이자, 고물가 등에 기인해 가계지출이 많아져서다. B씨는 카드값 부담에 결제대금 중 일부만 내고 나머지는 다음달로 미루는 리볼빙 서비스도 고려하고 있다.

국회 정무위원회 소속 더불어민주당 김한규 의원실이 금융감독원으로부터 제출받은 ‘최근 3년간 카드사 할부 및 리볼빙 잔액 현황’에 따르면 카드사 할부대금 잔액은 꾸준히 증가했다. 신용카드 거래 시 할부이용이 늘고 있다는 의미다.

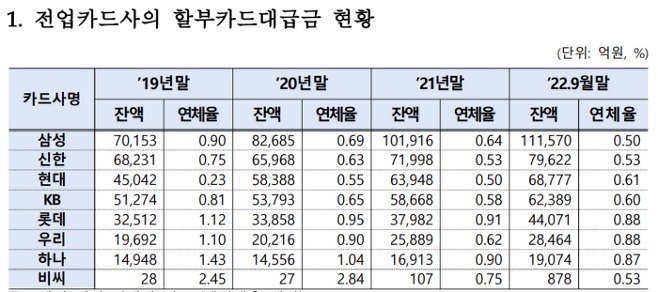

신한, 삼성, 현대, KB국민, 롯데, 우리, 하나, 비씨 등 8개 카드사의 할부대금 잔액(유이자+무이자)을 보면 2019년말(12월말) 30조1880억원, 2020년말 32조9491억원, 2021년말 37조7421억원, 올해 9월말 41조4845억원을 나타내 잔액이 증가하는 경향을 보였다.

카드사별로는 이 기간 삼성카드 할부대금 잔액이 7조153억원에서 11조1570억원으로 늘어 잔액과 증가규모 모두 가장 높은 수준을 기록했다.

가계경제 상황을 가늠해 볼 수 있는 지표 중 하나인 결제성 리볼빙 잔액도 불어나고 있다.

리볼빙은 카드값의 10%만 결제하면 나머지는 상환을 최장 5년까지 계속 미룰 수 있도록 하는 카드사가 제공하는 일부결제금액이월약정 서비스다. 제때 갚아야 하는 카드값을 다음달로 미루는 구조이기 때문에 그 규모가 커질수록 연체 위험은 높아진다.

카드사 결제성 리볼빙 잔액은 2019년말 5조4670억원, 2020년말 5조3912억원, 2021년말 6조824억원, 이어 올해 9월말 6조9393억원으로 9개월새 8569억원이나 급증했다.

카드사별로는 신한카드의 결제성 리볼빙 잔액이 1조4186억원으로 가장 많았다. 여신금융협회 최신 공시에 따르면 지난달 1일 기준 신한카드의 결제성 리볼빙 이용 수수료율은 연 5.40~19.90%이다. 삼성(연 5.80~19.90%), 현대(연 4.50~19.90%), KB국민(연 5.60~19.95%) 등 다른 카드사도 수수료율은 비슷한 수준이다.

결제성 리볼빙 이용자는 올해 6월말 기준 269만9000명이다.

금리 올라 이자부담 가중 “가계 위험하다”

이런 상황 가운데 금리 상승으로 가계의 이자부담도 가중되고 있어 시장에서는 가계의 신용위험을 우려하는 목소리가 나오고 있다. 올해 9월말 기준 가계대출 잔액은 1756조8000억원이다. 단순 계산으로 금리가 1%포인트 오르면 가계의 이자부담이 17조원 가량 늘어난다.

한은이 지난 10월 발표한 올해 3분기 동향 및 4분기 전망을 담은 ‘금융기관 대출행태서베이 결과’에 따르면 올해 4분기 중 국내은행 대출 총괄 책임자들이 주택담보대출과 신용대출이 있는 가계에 대해 전망한 신용위험지수는 42를 나타냈다.

이는 카드대란 사태가 터졌던 2003년 3분기(44) 이후 77분기 만에 가장 높은 수준이다. 코로나19 사태 영향이 본격화한 2020년 2분기(40)보다도 높은 수준이다.

<저작권자 ⓒ 뉴스젠, 무단 전재 및 재배포 금지>

이우성 기자 다른기사보기