"8억 넣었는데 반토막"..신불자 위기 카뱅 직원 '비명'

카뱅·카페 실적개선 전망 불구

내부 신뢰 흔들리며 불만 커져

"암호화폐·손보 사업 등 성과내야"

‘노란 메기가 피라미로 전락했나.’

카카오뱅크·카카오페이가 혁신을 잃어버렸다는 비판에 직면했다. 두 회사 모두 3분기 호실적이 예상되지만 주가가 곤두박질치고 있는 것도 이 때문이라는 분석이다. 우리사주에 청약한 직원들조차 2억 원 넘게 손해를 보며 부글부글 끓고 있다. 암호화폐, 디지털 손해보험 등 연내 예정된 신사업에서 노란 메기의 정체성을 찾지 못한다면 그저 그런 핀테크사로 추락할 것이라는 전망도 나온다.

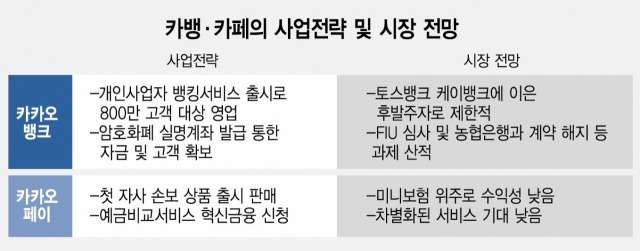

10일 에프앤가이드가 주요 증권사들의 카카오뱅크 실적 컨센서스를 집계한 결과 3분기에 1122억 원의 영업이익을 낼 것으로 예상됐다. 전년 동기 대비 57%가량 증가한 수준이다. 같은 기간 카카오페이는 14억 원으로 흑자 전환에 성공할 것이라고 전망했다. 하지만 이런 실적 전망도 두 회사의 주가 하락을 막지 못하고 있다. 전문가들은 두 회사 모두 초기에 보여줬던 성장성·혁신성에 대한 시장의 기대를 충족시켜주지 못했기 때문으로 분석한다. 카카오뱅크의 경우 케이뱅크에 수익 성장에서 뒤처진다는 분석까지 나왔다. 글로벌 리서치 기관 ‘탭인사이츠’가 지난달 발표한 ‘2020년 글로벌 100대 디지털 은행 순위’에 따르면 수익 성장 항목에서 카카오뱅크는 10점 만점에 3점을 받은 반면 케이뱅크는 10점을 받았다. 고객 성장 항목은 두 은행 모두 10점 만점에 6점으로 동일했다.

주력인 카카오뱅크에 대한 시장의 실망은 핵심 수익원인 대출 성장세가 급격히 둔화되고 있기 때문이다. 당장 3분기 실적이 좋아도 양적 성장 목표인 대출이 뒤따라주지 못한다면 수익 포트폴리오 개선은 지연될 수밖에 없다. 상반기 카카오뱅크의 수익 구조를 보면 전체 수익의 79%가 이자 수익이고 인터넷은행만의 강점인 플랫폼 수익과 수수료 수익 등은 각각 7%, 14%에 불과하다. 결국 금리 인상과 부동산 침체로 줄어드는 이자 수익 비중을 줄이기 위해서는 신규 사업에서 만족할 만한 성과를 거둬야 한다. 개인사업자 뱅킹 서비스 출시 및 암호화폐거래소의 실명 계좌 발급 등에 나섰지만 아직은 불확실하다. 개인사업자 뱅킹 서비스는 토스뱅크에 반년 이상 뒤처졌고 코인원과 암호화폐 실명 계좌 계약 체결도 넘어야 할 산이 많다. 카카오페이의 신사업도 만만찮다. 자회사 ‘카카오페이손해보험’이 출시하는 첫 자사 상품이 미니 보험(소액 단기 보험)이라 변액 보험, 장기보험 등처럼 수익성을 기대하기 어렵다. 혁신 금융으로 신청예정인 예금 비교 서비스도 차별화를 이루기 어렵다는 전망이다. 금융권 고위 관계자는 “금융의 핵심은 리스크 평가와 상품인데 카카오는 프로세스 혁신만 얘기한다”며 “프로세스 혁신은 기존 금융사들이 금방 따라 할 수 있어 지속성을 가지기 어렵다”고 꼬집었다.

혁신성·성장성을 믿고 투자한 내부 직원들도 불만이 높다. 기업공개(IPO) 당시 카카오뱅크 직원들은 공모가 3만 9000원에 1인당 최대 1만 4481주를 살 수 있었다. 7일 주가를 기준으로 직원당 2억 9903만 원 이상 손해를 보고 있을 것으로 추정된다. 금융권의 다른 관계자는 “카카오뱅크·카카오페이가 ‘라이언’ 외에 혁신적인 상품·서비스를 내놓지 못했다”며 “대출까지 끌어와 8억 원을 투자했다는 직원도 있다는데 경영진은 스톡옵션을 행사하는 등 내부 통제까지 무너진 상황에서 회사는 내부 신뢰부터 찾아야 한다”고 말했다.

<저작권자 ⓒ 뉴스젠, 무단 전재 및 재배포 금지>

이우성 기자 다른기사보기